遺産相続の際に発生する相続税について、本記事では基礎知識と計算方法をわかりやすく紹介していく。

相続税は一括払いがほとんどであり、支払わなければ罰金や刑事罰も受けてしまう。

あらかじめ大まかに相続税を計算しておくことで、相続税分の資金を確保できる。

相続税の知識が全くない人でも5STEPで求められるよう解説しているので、ぜひ参考にしていただきたい。

税率

相続税の税率は課税金額に応じて変化していく。

つまり、遺産総額から基礎控除などを引いて手元に来る金額に対してかけて計算するのだ。

以下のように、最低10%から最大55%まで金額に合わせて課税される。

| 金額 | 税率 |

|---|---|

| 1,000万円まで | 10% |

| 3,000万円まで | 15% |

| 5,000万円まで | 20% |

| 1億円まで | 30% |

| 2億円まで | 40% |

| 3億円まで | 45% |

| 6億円まで | 50% |

| それ以上 | 55% |

ちなみに税率の区分は、平成27年元旦を境に変わっている。

どのように基礎控除が変わったのかは「相続税の基礎控除の改正ポイント4つ!税金はいくら変わる?2022年以降はどうなる?」で詳しく解説している。

発生タイミング

相続税は前述した通り、遺産全額にかかるわけではない。

遺産総額から基礎控除額を引いて、その後相続人ごとの取り分に相続税が発生する。

この取り分のことを「法定相続分」と呼ばれ、法律で亡くなった人との続柄に応じて相続割合が決まっている。

誰がいくらもらうか、詳しい相続割合については「自分の相続割合は?パターン別・ケース別に計算方法をご紹介!」を確認していただきたい。

基本計算方法(5STEP)

自分が相続する権利があると分かった段階で、以下の手順で税金額を求めていく。

- 遺産のうち、課税される金額を確認

- 目安の取り分(法定相続分)で分配

- 一旦、個々人の相続税を求める

- 集計

- 実際の相続割合に応じて、再度個々人の税金額を求める

この手順のうち、2〜4を行わずに直接5を計算してしまう人も少なくない。

目安の取り分で割る操作を行わないと、支払う税金額に不都合が生じる。

具体的には、多めに相続した人の税金額が減少して、少なく相続した人の税金額が増加するのだ。

そのため、必ず目安の取り分で割って計算しなければならない。

自分が法定相続人かどうか、何人相続人がいるのかは「相続順位はどうやって決める?当てはめるだけでわかるケース別の具体例」で紹介している。

STEP1:遺産のうち、課税金額される金額を確認

まずは相続対象の財産を調査し、遺産総額を算出する。

遺産総額に関しては「相続時に税金がかかる財産とかからない財産は?一覧表で相続財産の計算方法を解説!」で対象物を確認しながら合計していけば良い。

遺産総額が分かれば、基礎控除を引いて相続税が課税される金額を算出する。

遺産は4650万円(預金2,000万円、土地3,500万円、絵画50万円、住宅ローン800万円、買掛金100万円)。

法定相続人は配偶者と子供。

課税される金額は4650万円 – (3,000万円 + 600万円 × 2人) = 450万円となる。

基礎控除の一覧表は「相続税の基礎控除はいくら?自分が申告対象か一目で分かる一覧表付き!」で紹介している。

もし調査の結果明らかに借金などの負債が多すぎる場合、相続してしまうと返済義務を負う。

その際は、相続しない選択をする「相続放棄」の方が良いだろう。

放棄する場合、遺産を相続しないので相続税は基本的に発生しない。

そのため、STEP5まで計算する必要もなくなる。

もし放棄を検討しているならば、相続税よりも相続放棄について「相続放棄とは?基本情報をわかりやすく解説!自分は検討すべきか確認しよう」でまず確認しておくことをおすすめする。

STEP2:目安の取り分で分配

一度、相続人ごとに目安の取り分(法定相続分)で分配していく。

以下の項目を見ながら、STEP1で出した金額にかけていけば、各相続人の取り分が算出できる。

配偶者(妻、夫)と子供なら、2分の1ずつ。

STEP1で算出した450万円を配偶者と子供1人でわけると、配偶者は225万円、子供は225万円となる。

STEP3:一旦、個々人の相続税を求める

STEP2で求めた各相続人の取得金額へ相続税を発生させていく。

以下の表を見ながら「(STEP2の金額 – 控除額) × 税率」で計算をすれば良い。

| 金額 | 控除 | 税率 |

|---|---|---|

| 1,000万円まで | なし | 10% |

| 3,000万円まで | 50万円 | 15% |

| 5,000万円まで | 200万円 | 20% |

| 1億円まで | 700万円 | 30% |

| 2億円まで | 1,700万円 | 40% |

| 3億円まで | 2,700万円 | 45% |

| 6億円まで | 4,200万円 | 50% |

| それ以上 | 7,200万円 | 55% |

配偶者と子供はともに225万円受け取っている。

それぞれ(225万円 – 0円) × 0.1 = 22.5万円の相続税が発生。

STEP4:集計

STEP3の相続税を合計すると、遺産総額に発生する全体の相続税額が分かる。

配偶者は22.5万円、子供は22.5万円なので、全体は45万円となる。

STEP5:実際の相続割合で、再度個々人の税金額を求める

最後に、STEP4の金額を本当の相続割合で分けて相続税を求める。

本当の相続割合は、遺言の有無によって変化する。

法定相続分はあくまでも目安であるため、話し合いで決まった相続割合をかけていくことになる。

配偶者が60%、子供が40%で相続すると決めていた場合

配偶者の相続税は、45万円 × 0.6 = 27万円

子供の相続税は、45万円 × 0.4 = 18万円

ここで求めた金額から、控除対象者は控除額を引いたものが支払う相続税となる。

配偶者は1億6,000万円などを引くことができる。

配偶者の相続税は、27万円 – 1億6000万円(配偶者控除適用) = 相続税なし

子供の相続税は、18万円 – 0円(控除適用なし) = 18万円

人によって適用できる控除が変わるため、自分が控除対象かどうかは「相続の税金対策は何をすべき?下げる方法20選!相続後も活用可」で確認していただきたい。

STEP1〜STEP5の手順を踏まえながら、「相続税の計算シミュレーション!具体例付きでわかりやすく解説!」では具体的なケースでシミュレーションしている。

配偶者と子供・子供だけ・特殊なケースの3種類に分けて計算しているので、具体例を知りたい方はぜひ参考にしていただきたい。

また配偶者の有無で変わる一次相続と二次相続については「相続税率は最大55%!軽減ポイントは二次相続対策の有無!」で紹介している。

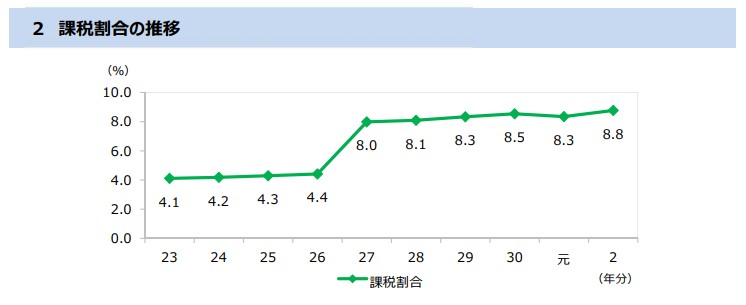

課税対象の割合

相続税が発生している人数は案外少ない。

国税庁が発表した調査では、全国の課税割合は8.8%であった。

ただし課税対象割合は、10年前の4.1%から約2倍以上増加している。

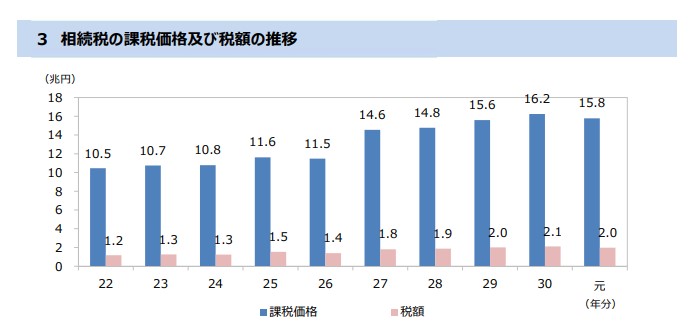

さらに1人あたりの課税金額は1億3,619万円であり、相続税額は1,737万円と前年よりも増加している。

ちなみに地域別で課税状況を見てみると、相続人1人あたりの課税金額は平均して4億円という事実もある。

こちらは国税局別の課税状況の項目の、相続人の数と金額を用いて計算している。

| 地域名 | 相続人1人あたりの課税金額(百万円) |

|---|---|

| 札幌 | 46.7 |

| 仙台 | 45.4 |

| 関東信越 | 48.7 |

| 東京 | 62.4 |

| 金沢 | 43.5 |

| 名古屋 | 48.9 |

| 大阪 | 55.1 |

| 広島 | 45.6 |

| 高松 | 45.4 |

| 福岡 | 48.1 |

| 熊本 | 44.0 |

| 沖縄 | 49.4 |

| 全国平均 | 53.3 |

つまり、全体としてはまだまだ申告対象者数は少ないものの、その額と申告数は徐々に増加しているのが現状であるといえる。

相続税を支払わなかったら

相続税が発生しているのに支払わなかったり、誤った申告を行ったりするとペナルティが設けられている。

正しく相続税を計算して、課税対象か否かを正確に判断しておくのが重要だ。

相続税を支払わないと本来の税金額にプラスして罰金を支払うことになり、悪質な場合は刑事罰に問われることもある。

追徴課税

申告した相続税が少なかったり、意図して調整されていたりした時に発生する税金のことだ。

相続税を支払わないと、以下の4種類の税金が加算される。

| 名称 | 加算される時 |

|---|---|

| 過少申告加算税 | 少なく申告していた |

| 無申告加算税 | 申告する義務があるのにしなかった |

| 重加算税 | 意図して税額を操作した(悪意のある場合) |

| 延滞税 | 申告期限に遅れた |

ちなみに不動産を相続していた場合、名義変更(登記)手続きを行わないと罰金が発生する。

詳しい手続き方法は「相続登記の必要書類を一挙解説!手続き方法・期限・費用をチェックして正しい申請を」で解説している。

刑事罰

最悪のケースでは、刑事罰に問われる可能性もある。

脱税やほ税、無申告の罪で1〜10年以下の懲役もしくは50万円〜1,000万円以下の罰金が科されるのだ。

申告義務がある人は、必ず申告義務を果たさなければならない。

相続税の様々な計算例を確認したい人は「相続税の計算方法は?具体例に沿ってかんたん計算!不動産や生命保険ありの場合も」で紹介している。

相続発生時の自分の状況に似たものを参考に計算してみてはいかがだろうか?

まとめ

相続税の計算は、最初は複雑に感じるかもしれないが、計算手順を覚えてしまえばスムーズに計算を進めることができる。

現状では課税対象者は少なく、自分が対象者にならないと考える人も多いかもしれない。

しかし相続税の申告ミスにはペナルティが課されるため、一度正しく相続税を算出しておくことを強くおすすめする。

対象者となるかどうかを早見表で確認してみるべきであろう。

もし相続税が発生しそうな場合、相続全体の具体的な手続きの流れを確認して延滞税の加算を回避しておこう。

期限は「相続の期限つき手続きまとめ!間に合わないとどうなる?対処法も解説」で紹介している。