相続放棄の際に申請する書類の書き方や取得方法について迷ってしまう方も少なくない。

申請者と亡くなった人(被相続人)の関係性によって必要となる書類が変化していくので、それぞれに合わせた対応が必要となる。

そこで本記事では相続放棄の必要書類について紹介していく。

記入例なども記載しているので、実際に必要書類を取得して記入していきたい方は参考にしていただきたい。

必要書類

必要書類は関係性によって必要書類が変わっていく。

ただ全てのケースにおいて、必要になる共通書類は以下の通りだ。

相続放棄の申述書

その名の通り、相続放棄をする手続き申請書だ。

必要書類の中で最も手に入れやすいものとなっているので、先に取得しておこう。

裁判所のホームページでテンプレートが公開されているので、それをダウンロードして記入していくことになる。

記載例は後述している。

亡くなった人の住民票除票または戸籍附票

最後の住所が載っている書類を取得していく。

住民票除票とは、亡くなったり引っ越したりしたことが記載されている住民票のようなものだ。

現時点では住民ではなくなっているため住民票からは省かれている(削除されている)ものの、その人の情報が確認できる。相続手続きではよく必要となるためぜひ覚えておいていただきたい。

戸籍附票とは、生まれてから亡くなるまで移り住んだ住所が記載されているものだ。

附票はよく住所の履歴書と表現される。

戸籍謄本(申請者のもの)

相続放棄をしたい人と亡くなった人との関係性が分かる書類だ。

放棄者の両親や子供など様々な情報が載っており、これを見ることで「申請者 = 相続人」かどうかを判断できる証明書となる。

ちなみに戸籍謄本は居住地ではなく、本籍地の市町村役場でしか取得できないので注意していただきたい。

実際に筆者は初めて戸籍謄本を取得する際、居住地の市町村役場へ申請しに行ってしまったことがあり、二度手間となった。

居住地と本籍地が異なる方は、書類を集めに行く際にどこで・なにを・何枚もらうのかリストアップしておこう。

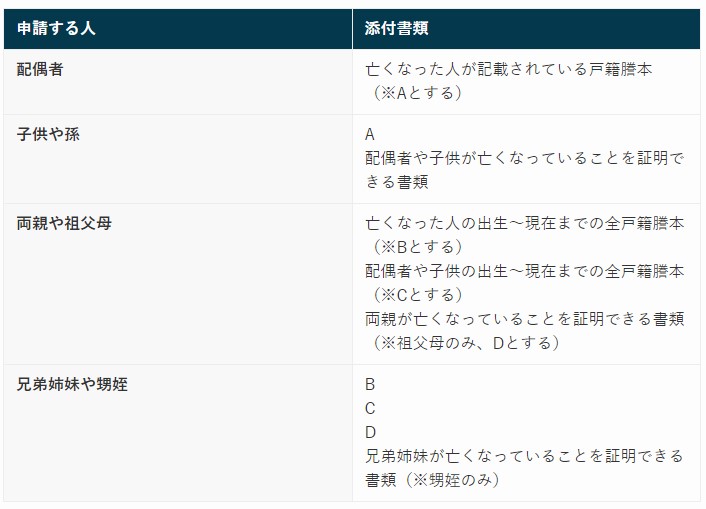

申請者別の必要書類

共通書類3つ以外に、故人との間柄によって書類数は変化していく。

以下が関係別の追加書類となる。

それぞれ詳細に解説していく。

配偶者が放棄を行う場合

配偶者であれば、自分の謄本に亡くなった人と婚姻関係であったことが記載されているので追加書類は提出不要だ。

ただし、その書類に亡くなっているのが記載されているものか、を確認しなければならない。

通常、亡くなってから7日以内に死亡届を提出する。

もし無事に提出できていれば市区町村側が死亡記載へ変更してくれるので、次に取得した際は自動的に亡くなったことが分かる書類として使用できるようになっているのだ。

死亡届を提出できていないタイミングで仮に記載されていない戸籍謄本を取得してしまった場合、再度新しいものを取得する必要がある。

死亡届など、主な手続きについては「相続手続きスケジュール!期限と必要書類、手続き場所を簡単チェック!」で紹介している。

子または孫の場合

子供は亡くなった人の死亡が記載されている戸籍謄本を添付しなければならない。

提出不要の場合、前述した共通書類3つだけで手続きできる。

亡くなった人の子供も既に死亡していた場合、孫が相続権利を有することとなる。

孫が放棄する場合は、子供が「死亡」と記載されている戸籍謄本を添付する。

配偶者の時と同様に、子供の死亡届を提出していた場合、孫の戸籍謄本に死亡記載があるため提出は共通書類3つだけで良い。

親または祖父母の場合

第1順位の子供や孫がいない場合、第2順位である亡くなった人の両親や祖父母が相続することとなる。

そのため、上の順位の者がいないことを証明する書類を添付する。

相続順位について詳しくは「相続順位はどうやって決める?当てはめるだけでわかるケース別の具体例」をご覧いただきたい。

配偶者や子供と比べて添付書類数が多くなるため、チェック漏れがないようにしたい。

両親は亡くなった人の生まれてから死亡までの全戸籍謄本を添付しなければならない。

つまり、亡くなった人が結婚していた時は、結婚前後の戸籍謄本を2枚取得することになるのだ。

- 生まれた時の1つ目の謄本

- 結婚して新しい戸籍に入った時の2つ目の謄本

過去の本籍地は、最近の戸籍謄本を見て調べられる。

上記の例なら、2つ目の書類を見て過去の本籍地へ出向く、もしくは郵送してもらい、1つ目の書類を手に入れるような流れとなる。

もしも亡くなった人の子供や孫が既に死亡していた場合、生まれてから死亡までの全戸籍謄本を孫と子供の両方とも用意する。

祖父母の場合は、両親が申請する際の添付書類に加えて、故人の両親が死亡していることが分かる戸籍謄本も必要となる。

故人の両親の本籍地で取得することになるので注意していただきたい。

兄弟姉妹や甥姪の場合

第3順位の兄弟姉妹や甥姪が相続放棄する場合、最も添付書類数が多くなって、書類を集めるだけでも時間がかかる。

期限に間に合わないようであれば、専門家へ依頼することも検討すべきであろう。

兄弟姉妹は、前述した共通書類3つに加えて様々な書類を添付することとなる。

両親や祖父母が申請する際の添付書類に加えて、第2順位のものが相続人にいないことを証明できるものを添付する。

そのため、前述してきた子供と両親が既に他界していることを証明できる謄本も用意しなければならない。

甥や姪の場合は、これにプラス兄弟姉妹のものが加わる。

入手先

基本的に戸籍謄本は、亡くなった人や申請する人の本籍地の市町村役場で取得することとなる。

申請書は最もシンプルで、裁判所の公式ホームページでPDFとして取得できるようになっている。

その際20歳以上と20歳未満で取得先が異なるので、注意しておこう。

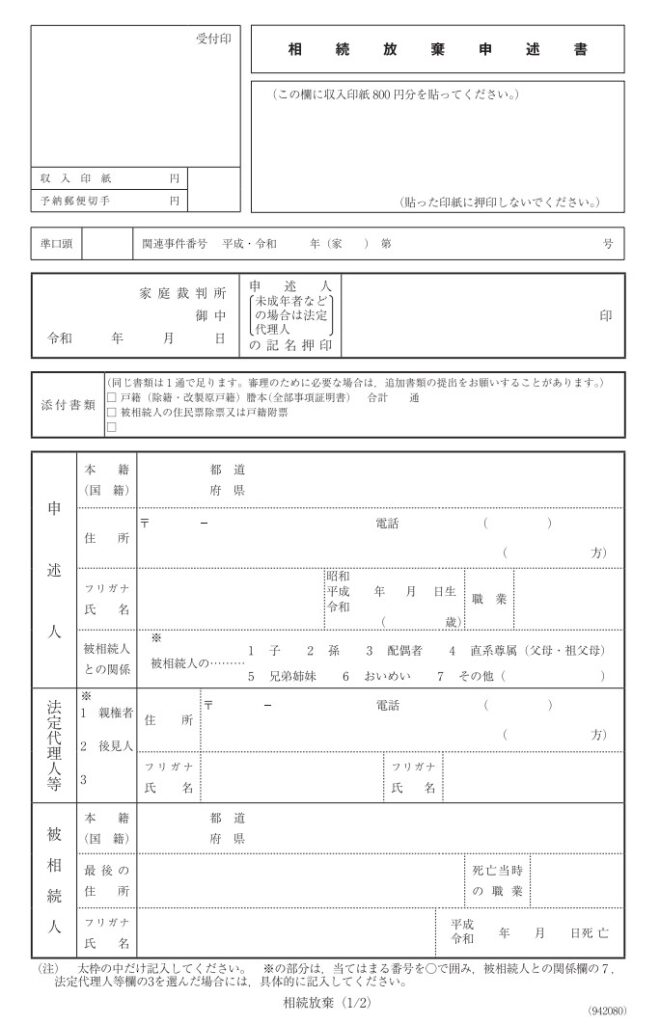

記入例

ダウンロードした際、見本がついてくるので見本を真似して記載すればOKだ。

記載書類は、計2ページ分記入することになる。

1ページ目は提出先や必要事項を記入するようになっている。

2ページ目は、今回放棄する理由など相続について記載していくようになっている。

記入情報

ダウンロードできれば、早速記入していこう。

今回は20歳以上の人が申請するケースの記入例を紹介していく。

1ページ目

相続放棄申述先の欄には、提出する家庭裁判所の名称と提出日を記入する。

亡くなった人が最後に居住していた住所を管轄している裁判所が該当するため、裁判所のホームページで確認しておこう。

詳しい確認方法は「相続登記とは?メリットデメリット・費用・しないとどうなるか詳しく解説!」で紹介している。

申述人・法定代理人等・被相続人

申述人の欄には、申請する人の情報を記載する。

- 名前

- 住所

- 本籍地

- 職業

- 亡くなった人との関係性(配偶者、子供など)

ここで弁護士等へ依頼して代理で申請を行ってもらう際には、法定代理人欄に弁護士が記入する。

弁護士へ相談するケースは「相続で弁護士は必要?相談すべき人・ケース別費用をまとめて解説!」で紹介している。

被相続人欄には、亡くなった人の名前、住所、本籍地や死亡当時の職業、死亡日を記入する。

戸籍謄本に記載されている通りにそのまま記入しなければならないので、注意しておこう。

わたなべ:渡辺、渡邊、渡邉、など多数

とみおか:富岡、冨岡

さいとう:斉藤、斎藤、齋藤

ひろすえ:廣末、広末、弘末

たかし:孝志、隆史、貴司、貴史

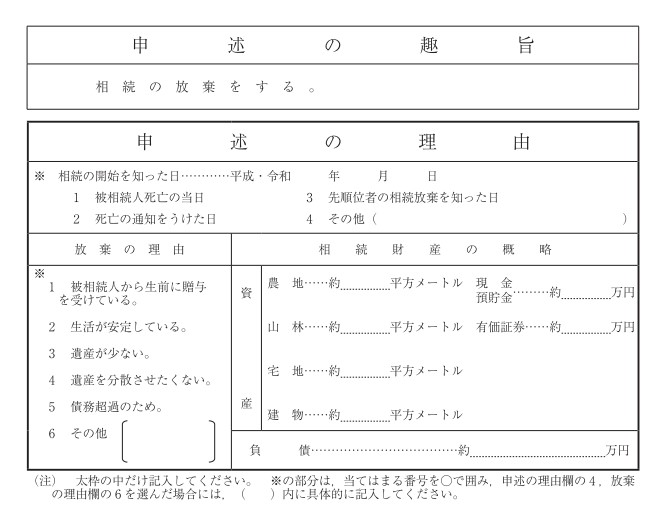

2ページ目

申述の趣旨

既に記入されているので、こちらは省略して構わない。

申述の理由

相続に関して、相続自体の開始を知った日と放棄理由を選択する。

日付は「1. 被相続人死亡の当日」に死亡日を記入する場合がスタンダードであるが、後日知らされた場合は「2. 死亡の通知を受けた日」を選択する。

2に丸をつけることになる人は、後日相続を知らされやすい兄弟姉妹のケースが多い。

兄弟姉妹の相続放棄については「兄弟姉妹の相続放棄は1人でも可能?遺産はどうなる?放棄するケースと注意点」で詳しく紹介している。

ちなみに放棄理由は正直に書いて問題ない。

- 負債額が多かったため

- 親族争いを避けるため

- 親族と仲が悪いため

- そもそも受け取る必要がないため(生活が安定している)

- 額が少ないため

- 特定の人へ相続させたいため

「相続放棄のデメリット・メリットは?後悔・損しないための注意点7つ!」で紹介している相続放棄を行うことで得られるメリットなどを参考に書いてみても良いだろう。

相続財産の概略

相続財産の概略欄は大まかに記載して良い。現時点でわかっている分を書く。

わからない場合は不明と書く。

ただ、生命保険などは除外して計算した金額を記載しなければならない。

しかし相続税の計算は、生命保険分は含むので相続税の計算とは異なるので注意が必要だ。

放棄する人に関しては、相続税は発生しないものの区別しておこう。

財産の計算方法については「相続時に税金がかかる財産とかからない財産は?一覧表で相続財産の計算方法を解説!」をご覧いただきたい。

注意点

相続放棄を行う際の注意点として以下を抑えておこう。

- 未成年者は代理人を立てる

- 相続放棄で相続税が増減する

- 相続権を得る人もいる

未成年者は代理人を立てる

未成年者の相続人が相続放棄をする場合、親権者または叔母などの代理人を立てなければならない。

ここで注意しなければならないのが、親は代理人になれないこともある点だ。

親と子が両方とも相続放棄をする場合、親は未成年者の相続放棄を行っても良い。

しかし、未成年者が相続放棄をすることで親に利益がある場合、放棄手続きは行えない。

具体的には以下のような場合が挙げられる。

- 2人いる子供のうち、1人だけ放棄させる

- 自分が放棄せずに、子だけ放棄させる

もし親が手続きを行いたい場合は、自分も放棄手続きを行った上で子供の放棄手続きを行えば良い。

相続放棄で相続税が増減する

相続放棄を行うことで、相続人の数が変化することで相続税も変動する。

相続人数が増えれば増えるほど基礎控除額も多くなっていくが、相続放棄をした人がいれば1人につき600万円を控除額から引くことになってしまうのだ。

子供2人で受け継いだ時の基礎控除額:4,200万円

子供1人放棄、子供1人だけ受け継いだ時の基礎控除額:3,600万円

つまり控除が減ることで、遺産が課税されやすくなるのだ。

そのため、放棄によって他の相続人の相続税負担が増えるのかあらかじめ確認しておくことをおすすめする。

相続人数ごとの相続税早見表をこちら、様々な場合の相続税シュミレーションをこちらで紹介している。

最大相続税は55%かかるのでもし相続放棄で負担額が増えていた場合、他の相続人は税金対策を行うことになるだろう。

放棄した手前、伝えづらいかもしれないが相続時に適用できる税金対策を紹介して他の親族の負担額を減らせるように働きかけてみても良いだろう。

税金対策は「相続の税金対策は何をすべき?下げる方法20選!相続後も活用可」で紹介している。

放棄によって相続権を得る人もいる

子供が相続放棄した場合、両親や兄弟など相続順位が下位の者に相続権が発生することもある。

そのため「特定の人に相続してもらいたい」「相続額を増やしてあげたい」と考える場合にも放棄を活用できる。

子供2人(うち1人放棄)して子供の相続金額を上げる

子供全員が放棄して両親に相続してもらう

相続でいくらもらえるかは「自分の相続割合は?パターン別・ケース別に計算方法をご紹介!」で確認できる。

特定の人の相続金額を増やしたい場合は確認しておくと良い。

まとめ

相続放棄を行う際に必要な書類は「相続放棄の申述書」「故人の住民票除票」「申請者の戸籍謄本」が必要不可欠になる。

それ以外に血縁関係が遠くなるにつれ、添付書類も多く手間もかかりやすくなる。

ちなみに兄弟姉妹が放棄したい時は専門家の助けを借りたほうがスムーズに終わらせられる時も多い。

その際には正確に関係性を伝える必要があるので、相続人説明図を作成しておくと便利だ。

説明図の作り方は「相続関係説明図をかんたん作成!使用目的・書き方・法定相続一覧図との違いを解説」で紹介している。

その他の相続放棄についてのおすすめ記事は以下で紹介している。

相続放棄するかどうか迷っている方はこちら

相続放棄することが決まって手続きしたい場合はこちら

自分で進めるか専門家に依頼するか迷っている方はこちら